所得税は0円なのに住民税の納付書が来たのはなぜ?

確定申告の計算も無事に終わりホット一息。

今年は受けられる控除が多く、所得税は0円。

納める税金がなくてちょっと嬉しい気持ちもつかの間、住民税の納付書が突然自宅へ送られてきてびっくり。

そんな経験されたことはありませんか?

所得税は0円だったのに住民税がどうして出るの?

計算間違っているんじゃないの?

ここではそんな疑問に答えます。

住民税の計算は間違っていたのか?

所得税が0円だったにも関わらず住民税の納付書が送られてきた場合、計算が間違っていたのでしょうか?

答えはNoです。

なぜこのようなことが生じるのかというと、確定申告の所得税の計算で受けられる所得控除と住民税の計算で受けられる所得控除は、同じ金額ではないからです。

下記の表を見てください。

所得税上の所得控除の金額と住民税の所得控除の金額には差があります。

このように所得税と住民税の計算の際に所得控除に差が出ると、住民税の計算にどのように影響するのでしょうか?

所得控除の違いは税金の計算にどう影響するのか?

所得税にせよ住民税にせよ、税額の計算に共通の部分があります。

どちらも課税所得に税率を掛けます。

課税所得=所得金額-所得控除額

所得金額とは、収入金額から給与所得控除や必要経費を引いた金額です。

この部分は所得税も住民税も計算方法は変わりません。

次に所得控除です。

ここには保険控除や医療費控除、人的控除が含まれています。

所得税と住民税の計算で差がでるのは、人的控除の部分です。

上記の表からもわかるように、所得税と住民税の計算では1万円から10万円の所得控除の差がでます。

人的控除が多くなればなるほど、受けられる人的控除の差が出てくることになります。

例でみてみましょう。

【Aさん】

- 給与収入:161万円

- 給与控除:65万円

- 家族構成:配偶者控除対象妻

- 同居老人対象:1人

- 給与所得:161万円-65万円=96万円

【所得控除】

所得税の場合

- 配偶者控除:38万円

- 同居老人控除:58万円

- 合計:96万円

住民税の場合

- 配偶者控除:33万円

- 同居老人控除:45万円

- 合計:78万円

【課税所得】

- 所得税:96万円(給与所得)-96万円(所得控除)=0円

- 住民税:96万円(給与所得)-78万円(所得控除)=18万円

所得税と住民税の課税所得の差が、18万円出てしまいました。

所得税に関しては課税所得は0円なので、所得税も0円です。

しかし住民税には課税所得が18万あるので、住民税は出ることになります。

多くの市町村は市民税は課税所得×6%、県民税は課税所得×4%なので、住民税は下記の通りになります。

市民税:18万円×6%=10800円

県民税 18万円×4%=7200円

10800円+7200円=18000円(年間住民税)

住民税は4期に分けて納付します。

所得税と住民税の確定申告の基準の違い

所得税は給与所得以外の所得が20万円以下である場合、確定申告をする必要はありません。

しかし住民税には、このような取り決めはありません。

金額によらず給与以外に所得がある人は申告が必要です。

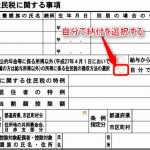

この給与以外の所得に係る住民税に関しては、確定申告の際に普通徴収を選択すれば、自分で納付することができます。

もし確定申告をしなかった場合は、別に住民税のための所得の申告を行う必要があります。