準確定申告書の用紙や注意点

大切な家族を亡くして辛い時でも、税金の計算は待ってはくれません。

日本では、収入がある人で一定の条件を満たす人は、確定申告をすることが義務付けられています。

これは亡くなった方も例外ではありません。

生前の収入の情報を確定申告しなければなりません。

これを準確定申告と呼びます。

では亡くなった方の確定申告は誰が行うのでしょうか?

通常の確定申告とはどこが違うのでしょうか?

また、亡くなった方の準確定申告書の用紙はどこで手に入るのでしょうか?

今回は、その辺りの疑問にお答えします。

目次

準確定申告書は誰が作成するの?

亡くなった方に代わって準確定申告書を作成するのは誰でしょうか?

それは相続人です。

年の途中で死亡した人の申告は、相続人が1月1日から死亡した日までに確定した所得金額、税額を計算して、相続の開始があったことを知った日の翌日から4か月以内に申告と納税をしなければなりません。

通常の申告は1月1日から12月31日の期間が対象ですが、亡くなった方は死亡した日までの分を計算します。

準確定申告書の用紙

現在、準確定申告専用の申告書用紙はありません。

通常と同じ確定申告書を使用します。

通常の確定申告書と書き方が違う点は以下の2点です。

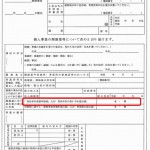

最上部の確定申告書という文字の前に、手書きで「準」と入れる

名前の欄に死亡した人の名前だけを書くのではなく、名前の前に被相続人と入れる

準確定申告書に加えて、相続人が2人以上いるときには確定申告書の付表を一緒に提出します。

相続人が一人である場合は、付表の提出を省略できます。

通常、確定申告書第1表に希望還付口座を記入しますが、付表を使う場合は付表に還付口座を記入します。

準確定申告は電子申告できるか?

近年は電子申告が急速に普及しています。

税務署開庁時間に申告書を提出できない場合でも、電子申告だと24時間いつでも提出できるため大変便利ですよね。

しかし残念なことに、まだ準確定申告書は電子申告に対応していません。

ですので税務署で通常の確定申告書と付表を入手するか、国税庁のホームページからダウンロードするしかありません。

提出方法は、直接提出か郵送となります。

⇒https://www.nta.go.jp/tetsuzuki/shinkoku/shotoku/yoshiki01/01.htm

準確定申告で気をつける点

準確定申告で所得控除を受ける場合、下記の点に注意する必要があります。

医療費控除の適用

医療費控除は死亡の日までに被相続人が支払ったものを入れます。

死亡後に支払った分は、被相続人が所得税上の扶養に含められるのであれば申告に含めることができます。

社会保険、生命保険、地震保険料の適用

これも医療費と同じように、死亡の日まで被相続人が支払ったものを入れます。

配偶者控除や扶養控除の適用

この場合の判定は、死亡時の状況で判断します。

夫を亡くした妻は、夫の準確定申告の際に配偶者控除の適用を受けたとします。

しかしその後、子供など他の人と同居している場合は、その人の扶養控除も適用できます。

一年で配偶者控除と一般の扶養控除をダブルで受けることができるというわけです。

相続人が複数いる場合は、代表して一人が準確定申告書を提出します。

その際は他の相続人の方にもきちんと連絡をしなければなりません。

相続時は何かとトラブルが発生しやすくなります。

相続人同士が距離的に離れて住んでいる場合は特に大変です。

印鑑の押印や相続の割合などは、直接会った時に早めに話し合い、押印も済ませておきましょう。