準確定申告書の書き方と注意点

みなさんは準確定申告書という言葉を聞いたことがありますか?

えっ!確定申告に準なんてあるのって思われるかも知れませんね。

ここでは準確定申告書とは何なのかと、注意点や書き方をわかりやすく説明したいと思います。

準確定申告と確定申告書の違い

準確定申告書と通常の確定申告書では、対象者が違います。

準確定申告書とは、年の途中で亡くなった方の申告書のことです。

その他は通常の確定申告に属します。

また、提出期限も異なります。

通常の確定申告書はその年の1月1日から12月31日までの状況を、翌年2月16日から3月15日までに申告を行わなければなりません。

しかし準確定申告書は違います。

準確定申告書は、相続の開始があったことを知った日の翌日から4カ月以内に提出しなければなりません。

通常の確定申告は1月1日から12月31に対し、準確定申告は1月1日から死亡の日までとなっています。

準確定申告書の記入の注意点

通常の確定申告は一人の名前で提出します。

しかし準確定申告書は、相続人が一人の場合と複数の場合では、書き方が異なります。

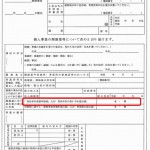

相続人が一人の場合

相続人が一人の場合は、平成○年のところに該当する年を記入します。

また所得税の○確定申告書Bのところに準という言葉を入れます。

氏名のところに亡くなった人の名前を書きます。

名前の前に被相続人○○と入れます。

一人の相続人の場合は、付表を付ける必要がありません。

その場合は氏名の上の段には被相続人の氏名と住所と死亡年月日を書き、下の段に相続人の氏名と住所と記入します。

相続人が2人以上いる場合

準確定申告書の付表が必要となります。

ここには相続人の名前や生年月日や電話番号、相続分の比率、相続財産の価格などを記入します。

付表は一枚につき四人まで一緒に申告できます。

しかし個別に申告することもできます。

その場合は、他の相続人に自分が申告したことを知らせる必要があります。

所得控除の適用基準はどうなるの?

通常、所得控除は12月31日の状況で判断しますが、年の途中で亡くなった人の所得控除の適用基準はどうなるのでしょうか?

基本は死亡の日の状況で判断します。

では一つ一つ所得控除を見てみましょう。

医療費控除

死亡日までに被相続人が支払った医療費となります。

では、相続人が被相続人の死亡後に支払った医療費はどうなるのでしょうか?

もし相続人と被相続人が生計が一であれば、相続人の確定申告の際相続人の医療費控除に含めることができます。

社会保険料、生命保険料、地震保険料控除

死亡日までに被相続人が支払った金額となります。

配偶者控除、扶養控除

死亡時の状況で判断します。

では年の途中で死亡した納税者の配偶者控除はどうなるのでしょうか?

例えば納税者が亡くなったとき、その配偶者は配偶者控除を満たしており配偶者控除を受けたとします。

納税者が10月31日に亡くなったのち、いったん配偶者控除を受け、当年に合計所得38万以下であれば他の人の扶養控除となることができます。

この死亡した納税者の配偶者は、一年の中で配偶者控除と扶養控除を重複して受けることができます。

準確定申告書の提出先

準確定申告書は、亡くなった人の住所地の税務署へ提出することになります。

もし被相続人が生前に振替納税の手続きをしていても、準確定申告では使えません。

準確定申告は申告期限と納付期限が同じ

納税者が亡くなったのち、相続税の申告もしなくてはいけません。

資料の請求や、遺品の整理などたくさんの事をしなくてはいけないので、早めに情報を集めること大切です。