確定申告書の医療費控除の書き方と条件

確定申告には様々な控除があります。

毎年一定に受けられる控除もあれば、金額によって控除を受けられる時と受け入れられない控除もあります。

後者のように毎年受けられるかどうかわからない控除は、自分できちんと把握し控除の有無を判断しなくてはいけません。

だれも「あなたは今年この控除がうけられますよ」などとは教えてくれないのです。

医療費控除もその一つ。

医療費控除は自分で合計の医療費をきちんと計算し、控除対象なのか見極める必要があります。

今回は、確定申告書の医療費控除の条件や書き方をわかりやすく説明したいと思います。

医療費控除の条件

医療費控除は掛かった医療費がすべて控除されるわけではありません。

以下が、医療費控除額の計算式です。

かかった医療費の合計額-保険金などで補てんされる金額-10万円=医療費控除額

保険金などで補てんされる金額には、

民間の生命保険などで支給される

入院費給付金

通院費給付金

手術費給付金

健康保険などで支給される

高額療養費

家族療養費

出産育児一時金

などがあります。

なお、医療費控除額は最高で200万円となっております。

まずは絶対条件として、医療費の合計が10万円を超えていなければ医療費控除を受ける事はできません。

しかし例外として、年間の所得金額が200万以下の場合は、10万円ではなく総所得の5%の金額を差し引くことになっています。

例えば総所得金額が150万であれば、

150万×5%=75000円

を実際に支払った医療費から差し引きますので、医療費が8万円しか掛かっていなくても5000円の医療費控除を受けられるという事です。

誰の医療費を含めることができるか?

医療費控除の条件に適用される医療費は、自分の医療費だけではありません。

家族や親族の医療費も含めてOKなのです。

ですが、これにも条件があります。

「生計を一にしている」必要があります。

簡単にいうと同じ財布で生活しているか?という事ですね。

一緒に生活している配偶者や子供の医療費ならもちろんOK。

「生計を一にしている」と言われると、一緒に生活しているイメージがわきますが、別居でもOKな場合もあります。

例えば、大学に通っている子供の生活費を親が仕送りしている場合。

子供は親の仕送りがなければ生活できませんので、生計が一とみなされます。

また、高齢の親が入院していて医療費を負担している場合も、生計が一とみなすことができます。

では二世帯住宅で親と同居している場合はどうでしょうか?

食事も一緒に行い、水道光熱費も一緒に払う場合は生計を一とみなしてもよいでしょう。

しかし逆に、食事も別で電気水道メーターや電話回線も別であれば、全く別世帯とみなします。

このような場合は、確定申告書の医療費控除の合計に含めることはできません。

確定申告書の書き方

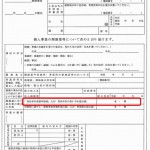

国税庁のホームページで、確定申告書に添付する医療費控除の明細をダウンロードできますので、それを使用します。

書き方としては医療費は名前ごと、病院ごとに集計して記入します。

毎回の診察ごとの金額ではなく、同じ病院であれば病院ごとまとめた金額を書いて記入できます。

計算する際は領収書の日付が必ず確定申告を行う年のものであることを確認しましょう。

以下、記入例です。

番号が振ってあるところは、確定申告書の一表、二表にも書きます。

ちなみに1~5番は源泉徴収票と対応しています。