不動産収入の確定申告の仕方と事業税

不動産収入の確定申告では、不動産所得に対しての所得税を計算するのが大きな目的です。

しかしこの確定申告書は所得税のほかに、住民税や事業税の申告も兼ねています。

自分は所得税だけを申告したつもりが、後になって住民税や事業税の納付書が送られてきたという経験をされた方もおられるはずです。

通常は確定申告書の送付によって同時に住民税や事業税も申告できるのですが、中にはできない場合もあります。

ここでは不動産収入の確定申告において、事業税をどのように申告するのか。

その確定申告の仕方を特集します。

事業税とは

法人にせよ個人にせよ事業を営んでいる人は、事業で得た所得に関して都道府県に地方税を納める必要があります。

これを事業税と呼びます。

これはすべての業種が納めるのではなく、法律で定められた70の業種のみ課税されます。

また地方税法第72条の2で定められている事業は事業税がかかりません。

この中に不動産に関するものとして「不動産貸付業」と「駐車場業」があります。

一定の条件以下の不動産貸付業と駐車場業には事業税がかかりません。

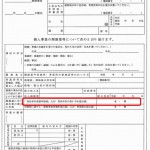

この事業税のかからない部分の金額はどこに記入するのでしょうか?

書き方は下記の通りです。

- 確定申告書の第二表の事業税の部分に、事業税のかからない所得金額を記入する

- 番号の部分は10(地方税法第72条の2に定める事業に該当しないものから生ずる所得)と記入する

また事業税には事業主の控除290万円があります。

ですので不動産所得が290万以下であれば事業税はかかりません。

しかしこの290万の控除は一年間事業を行った場合の金額です。

もし年の途中から事業を始めた場合は、事業主控除は月割になり290万を下回るので注意が必要です。

また事業税では青色申告特別控除が受けられないので、不動産所得の判断を青色申告控除を指し引いた後の所得と間違えないようにしましょう。

事業税がかかる所得とかからない所得が混在している場合の書き方

では申告書の第二表に記入する事業税のかからない不動産所得の確定申告の仕方の事例をいくつか見てみましょう。

事業税がかかるかかからないかは、自分が行っている不動産収入が事業規模であると判定されなければなりません。

事業規模の判定要素は下記の通りです。国税庁ホームページより参照

(1)貸間、アパート等については、貸与することのできる独立した室数がおおむね10室以上であること。

(2)独立家屋の貸付けについては、おおむね5棟以上であること。

駐車場に関しては下記の通りです。

収容可能台数10台以上

ではこのような場合はどうなるでしょうか?

- 不動産貸付業はアパート12室・・・・・事業規模に該当

- 駐車場業5台・・・・・事業規模該当せず

上記の例のように、不動産収入という枠の中で事業規模の該当と不該当が混在しています。

このような場合合算した金額に事業税がかかるのでしょうか?

答えはいいえです。

不動産収入において不動産貸付業と駐車場業は分けて考えます。

この例の場合、アパートの所得は事業税の対象で駐車場の所得の事業税は非課税になります。

このような場合は、確定申告書の第二表の事業税の非課税所得の金額は駐車場業の所得を記入します。

確定申告書を提出した人は個人事業税の申告書を提出する必要はありませんが、個人事業税の控除をきちんと受けるためには、この第二表の欄など事業税に関する事項をきちんと記入しておくことが大切です。